Après avoir sécurisé votre épargne de précaution sur des livrets (voir mon article précédent), il est temps de passer à l’étape supérieure : l’investissement. Ici, on ne stocke plus l’argent, on le fait travailler. Attention : investir comporte des risques, mais c’est le seul moyen de battre l’inflation sur le long terme.

1. La Bourse : Vos deux portes d’entrée

Le conseil de Jean : Ne choisissez pas au hasard. La fiscalité est le nerf de la guerre.

- Le PEA (Plan d’Épargne en Actions) : C’est le chouchou des investisseurs français.

- L’atout : Après 5 ans, vos gains sont exonérés d’impôts (hors prélèvements sociaux).

- La limite : Limité aux entreprises européennes et limité 150 000€.

- Le CTO (Compte-Titres Ordinaire) : La liberté totale.

- L’atout : Vous voulez acheter du Apple, du Tesla ou du Bitcoin ? C’est ici.

- La fiscalité : Soumis à la « Flat Tax » de 30%.

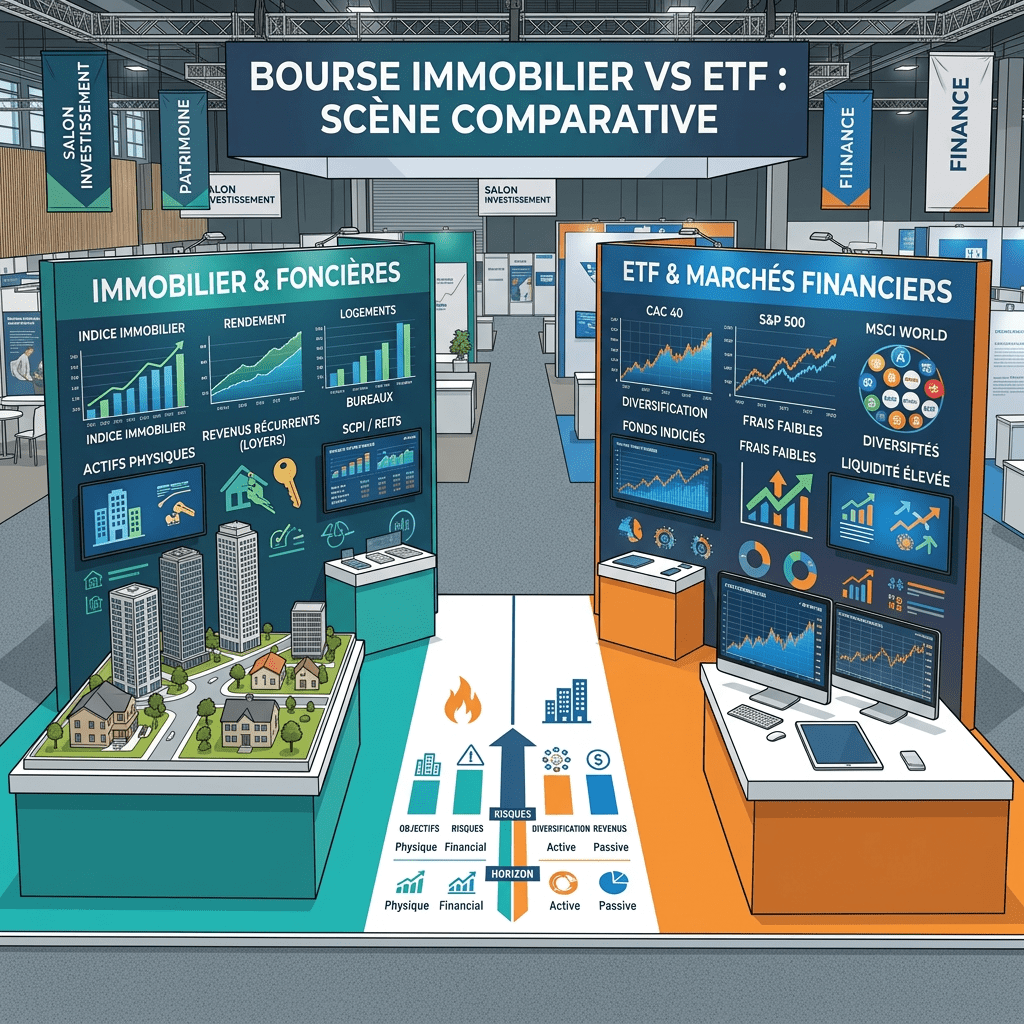

2. L’Immobilier

A – L’immobilier Pierre-Papier – Pas besoin de 200 000 € pour devenir propriétaire.

- Les SCPI (Sociétés Civiles de Placement Immobilier) : Vous achetez des parts de parcs immobiliers (bureaux, commerces).

- Le gain : Vous recevez des loyers (dividendes) sans jamais gérer de locataires.

- Les OPCI : Un mélange d’immobilier et d’actifs financiers. Plus liquide (plus facile de récupérer son argent rapidement) que la SCPI.

B – L’Immobilier Physique (Investissement Locatif)

- Avantage : C’est le seul placement permettant d’utiliser l’effet de levier du crédit bancaire pour se constituer un patrimoine avec l’argent de la banque.

- Inconvénient : Il demande une gestion lourde (locataires, travaux, taxes) et les frais de notaire à l’achat sont très élevés (environ 8%).

3. Les Fonds et la révolution des ETF

- OPCVM (FCP et SICAV) : Vous confiez votre argent à un gérant pro.

- Les ETF (Trackers) :C’est ma recommandation pour débuter.

- Au lieu de parier sur une seule entreprise, vous achetez un « panier » qui réplique un indice (comme le S&P 500 aux USA).

- Pourquoi ? Les frais sont jusqu’à 10 fois moins élevés que les fonds classiques.

Conclusion : Par où commencer ?

L’investissement n’est pas un sprint, c’est un marathon. Mon conseil ? Commencez petit, mais commencez tôt.

Outil pratique : Pour savoir quelle somme vous pouvez réellement investir sans vous mettre en danger, j’ai conçu un Tableau de Gestion Automatisée que j’utilise personnellement. Il calcule vos capacités d’investissement en un clic. Cliquer Ici !

Laisser un commentaire