Auteur/autrice : Jean

-

Comment savoir si une action est trop chère ? La méthode infaillible

Pour savoir si le prix d’une action en bourse est correct ou surévalué, il faut utiliser le PER (Price Earnings Ratio). Cet indicateur financier mesure le rapport entre le cours de bourse d’une action et son bénéfice net. Un PER élevé indique que le marché anticipe une forte croissance future, tandis qu’un PER bas peut…

-

Pourquoi votre meilleur investissement ne s’achète pas en Bourse (ni dans l’Immobilier)

Comment réussir ses investissements et protéger son patrimoine des krachs ? Le meilleur placement financier existant reste l’investissement en soi à travers la formation personnelle. Se former permet d’acquérir les compétences clés pour maîtriser la fiscalité, calculer un rendement net réel et éviter les erreurs de débutant qui coûtent souvent des dizaines de milliers d’euros.…

-

L’erreur invisible à +100 % : pourquoi le monopole d’ASML peut brûler votre portefeuille

Résumé : Acheter une action de grande qualité comme ASML ne garantit pas une performance boursière si le prix payé est excessif. En période d’euphorie liée à l’intelligence artificielle, payer une entreprise 55 fois ses bénéfices expose l’investisseur à un risque lourd de correction. Pour bâtir un patrimoine solide, la performance finale se scelle toujours…

-

Gros Salaire vs Patrimoine : Le Choix à 500 000 € pour Devenir Libre Financièrement

Le Résumé en Or Choisir entre un gros salaire et un patrimoine conséquent dépend de vos objectifs de liberté. Alors qu’un salaire s’échange contre votre temps et s’arrête si vous cessez de travailler, un patrimoine (immobilier, bourse) génère des revenus passifs grâce aux intérêts composés. À long terme, privilégier la construction d’un patrimoine permet de…

-

Pourquoi les ETF sont l’arme absolue pour faire fructifier votre argent (sans y passer vos nuits)

En résumé : Un ETF (ou fonds indiciel) est un produit financier qui permet de copier automatiquement la performance d’un ensemble d’entreprises en un seul clic. Pour les débutants, investir via un ETF MSCI World ou S&P 500 dans un PEA est la méthode la plus simple et la moins chère pour faire fructifier son…

-

Payez-vous en premier : La stratégie simple pour épargner sans effort (et sans culpabilité)

Se « payer en premier » est la technique ultime pour construire un patrimoine durable : elle consiste à automatiser un virement d’épargne dès la réception de votre salaire, avant même de régler vos charges fixes. En traitant votre épargne comme une facture prioritaire, vous éliminez la tentation de dépenser votre surplus et garantissez votre progression financière,…

-

SCPI : Pourquoi c’est un investissement, pas une épargne (et pourquoi vous devez le comprendre)

Une SCPI est un placement immobilier, pas un produit d’épargne disponible. Contrairement à un livret A, vous investissez dans des parts de parcs immobiliers avec un risque de perte en capital et une liquidité limitée. C’est un outil de stratégie long terme (10 ans minimum) visant à générer des revenus complémentaires, et non une réserve…

-

Livret A : L’erreur à 1800 € que font 9 Français sur 10 avec leur épargne

Le Livret A est un compte d’épargne réglementé, totalement exonéré d’impôts et plafonné à 22 950 €. Idéal pour bâtir une épargne de précaution disponible immédiatement, il doit être utilisé pour absorber les imprévus ou financer des projets à court terme sans amputer votre budget quotidien. Mon premier poste, mon premier déménagement : Comment le…

-

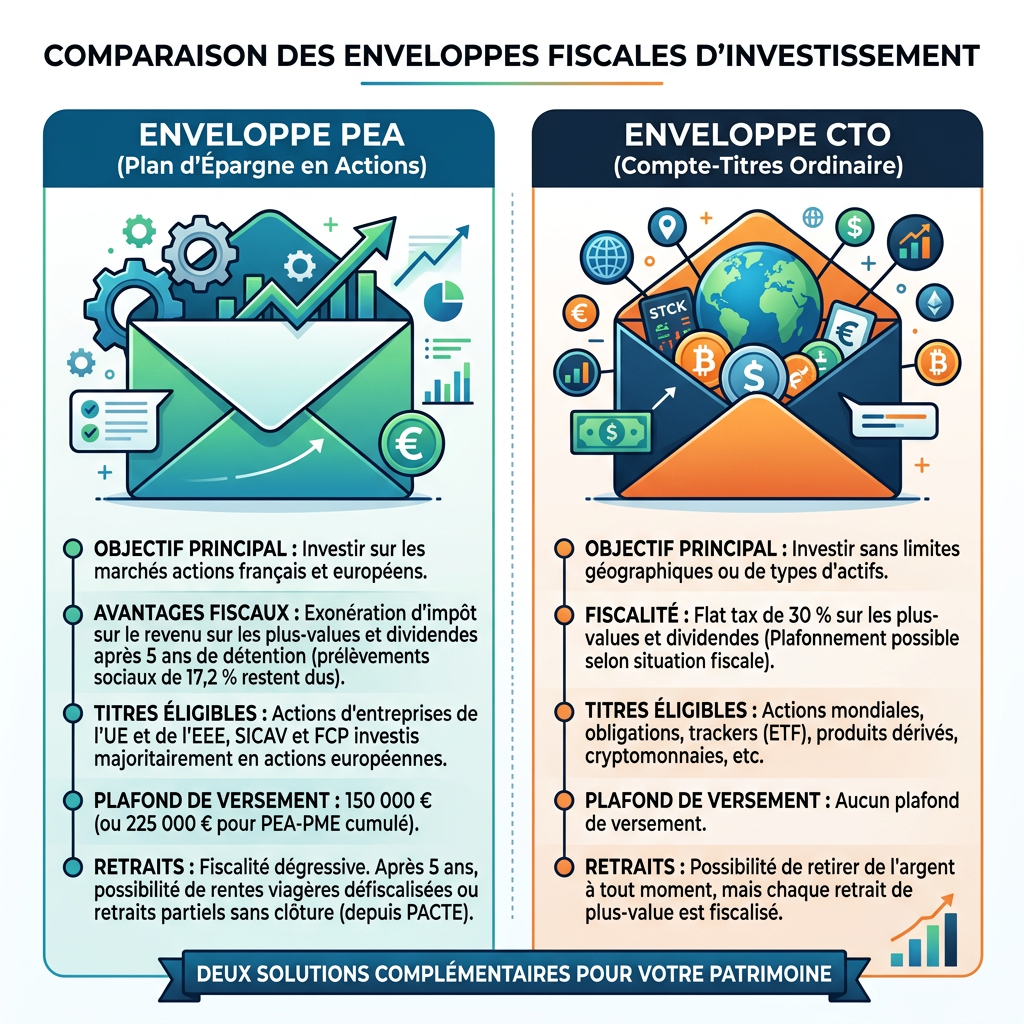

PEA ou CTO ? Pourquoi mon erreur de 2016 m’a coûté des milliers d’euros (et comment l’éviter)

« Jean, je devrais ouvrir quoi pour commencer ? » C’est la question qui revient à chaque pause café. Ma réponse surprend souvent mes collègues : « Ne faites surtout pas ce que j’ai fait à mes 23 ans. » En 2016, fraîchement diplômé en finance (Master MBFA), je pensais tout savoir. J’ai ouvert un…

-

Fonctionnaire : Pourquoi vous avez un « avantage injuste » pour devenir riche

Réponse Rapide : Pourquoi les banques privilégient-elles les fonctionnaires ? Le statut de fonctionnaire supprime le risque de défaut (l’impayé), ce qui permet d’obtenir des crédits immobiliers avec des taux d’intérêt réduits, des assurances de prêt 3 à 4 fois moins chères (via MGEN, CASDEN) et la possibilité de financer 110 % du projet (frais…