Réponse Rapide : Reprendre le contrôle de son argent ne dépend pas de la taille de votre salaire, mais de la méthode. En bloquant les fuites de votre budget, en créant une épargne de sécurité, puis en investissant à long terme, vous pouvez réaliser vos projets les plus fous. Tout commence par une étape simple : savoir exactement où va chaque euro.

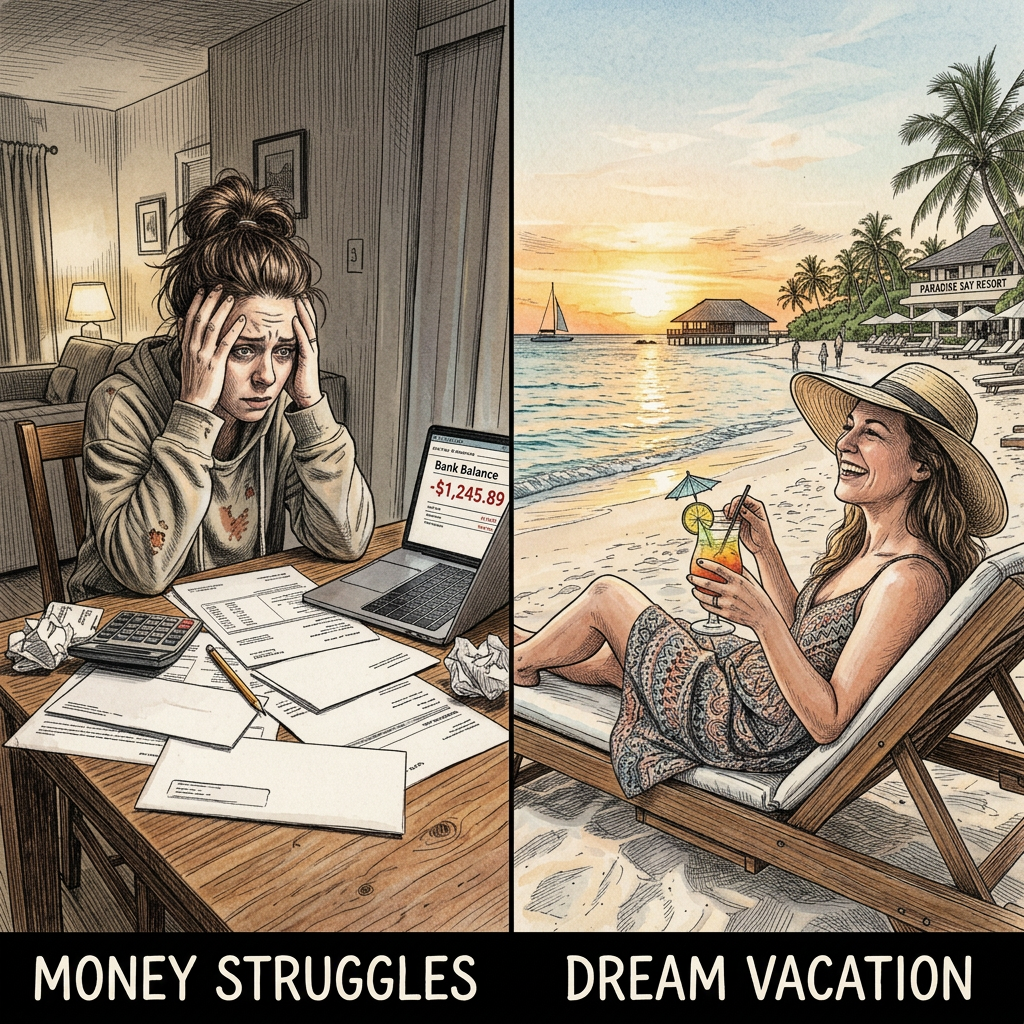

Une après-midi ensoleillée, un verre à la main, vous décidez de jeter un coup d’œil à vos comptes bancaires. Et là, c’est le choc : le solde est déjà dans le rouge. Nous ne sommes pourtant qu’au milieu du mois. Une question vous hante instantanément : « Mais où est passé mon salaire ? »

C’est à ce moment précis que l’on prend conscience qu’il faut réagir.

Bienvenue sur ce blog. Je suis Jean. Aujourd’hui, j’ai la sécurité de l’emploi dans la fonction publique, mais je suis surtout un investisseur particulier qui a compris une vérité mathématique simple : une bonne gestion de ses finances est la base indispensable pour commencer à économiser, puis à épargner, et enfin à investir.

Qui est le fonctionnaire derrière ce blog ?

Mon parcours n’a pas été un long fleuve tranquille. Après un Master en Monnaie Banque Finance et Assurance (MBFA) et des stages en gestion de patrimoine, j’ai cru que je pouvais dompter les marchés. Je me suis lancé dans le trading à mon compte.

Résultat : deux ans plus tard, j’avais tout perdu en bourse à cause de la volatilité des marchés.

La volatilité, c’est comme des montagnes russes financières. Un jour votre argent est tout en haut, le lendemain il descend à toute vitesse. Si vous détachez votre ceinture (en paniquant), c’est la chute assurée.

Je me suis retrouvé au RSA pendant un an, à devoir payer un loyer à mes parents pour ma petite chambre et à assumer mes dépenses courantes avec presque rien. C’est dans cette galère que j’ai appris ma première grande leçon : il n’existe pas de petite économie, il n’y a que des victoires sur le plan financier. Même avec 400 € par mois, chaque euro compte.

Le Point de l’Expert MBFA : L’illusion du gain rapide vs l’efficience des marchés

En finance quantitative, la théorie de l’efficience des marchés (notamment les travaux de Eugene Fama) démontre qu’il est statistiquement stérile de vouloir « battre le marché » à court terme par le trading spéculatif, surtout pour un particulier subissant des coûts de transaction élevés. L’asymétrie d’information et les biais comportementaux (comme l’aversion à la perte) maximisent le risque de ruine. La seule stratégie mathématiquement viable pour un investisseur de bon père de famille reste la diversification d’actifs et l’alignement sur la croissance macroéconomique à long terme.

Pourquoi ma méthode budgétaire fonctionne-t-elle, même avec un revenu fixe ?

Pour m’en sortir, j’ai dû mettre en place une méthode rigoureuse pour traquer chaque dépense, éliminer le superflu sans pour autant vivre comme un ermite. Pour que ce soit simple et visuel, j’ai créé une feuille de calcul automatisée. Elle me permet de voir, en un coup d’œil, où part mon argent.

Quelque temps plus tard, j’ai réussi un concours de la fonction publique et je me suis installé en métropole, près de la frontière italienne. Mon revenu est passé de 400 € à 2 000 € par mois. Un salaire stable, mais structurellement plafonné, comme pour tous les agents de l’État.

Pourtant, en gardant exactement la même méthode budgétaire, l’effet de levier a été immédiat. J’ai pu autofinancer ma voiture, payer mon mariage et m’offrir une lune de miel incroyable aux Maldives. Le secret ? Ce n’est pas ce que vous gagnez, c’est ce que vous gardez.

Si vous voulez vous aussi arrêter de subir vos comptes, ma feuille de calcul est disponible tout en bas en vous inscrivant à la newsletter, et c’est gratuit.

Quelles sont les 3 étapes incontournables vers la liberté financière ?

Sur ce blog, nous allons avancer ensemble, pas à pas. On ne commence pas à construire le toit d’une maison avant d’avoir coulé des fondations solides. Notre plan d’action se divise en trois paliers :

- 1. Maîtriser ses dépenses : C’est le point de départ absolu. Si vous ne contrôlez pas ce qui sort de votre poche, vous aurez beau gagner 5 000 € par mois, vous finirez quand même dans le rouge.

- 2. L’épargne : Une fois vos dépenses domptées, nous créons votre matelas de sécurité. Si vous avez manqué notre guide pratique sur ce sujet, je vous invite à lire d’urgence notre article précédent sur comment bâtir une épargne solide pas à pas.

- 3. L’investissement : Uniquement quand les deux premières étapes sont acquises. Nous verrons comment utiliser des outils comme le PEA pour faire fructifier votre argent grâce aux intérêts composés et aux dividendes.

Un dividende, c’est comme si vous achetiez un pommier à un agriculteur. Chaque année, l’arbre donne des pommes. L’agriculteur vous donne une partie de la récolte pour vous remercier de l’avoir aidé à acheter l’arbre. C’est de l’argent qui travaille pour vous pendant que vous dormez.

Le Point de l’Expert MBFA : L’optimisation de la structure financière individuelle

Avant d’envisager le rendement, l’investisseur doit analyser sa structure de coûts fixes (charges compressibles vs incompressibles). L’étape 2 (l’épargne) correspond à la constitution d’un fonds de roulement de liquidités (souvent logé sur des livrets réglementés type Livret A ou LDDS en France, garantissant une liquidité immédiate et un risque nul). Ce n’est qu’une fois ce matelas calibré (généralement 3 à 6 mois de dépenses courantes) que l’allocation d’actifs de long terme peut être activée. Cela permet d’éviter les rachats forcés sur vos investissements en cas de coup dur, ce qui matérialiserait une perte en capital en phase de marché baissier.

Prêt à reprendre le contrôle de votre argent ?

Note importante : Je ne suis pas conseiller financier habilité par l’AMF (Autorité des Marchés Financiers). Je partage ici mon expérience de fonctionnaire-investisseur, mes outils et mes méthodes personnelles pour vous aider à trouver vos propres solutions.

Dites-vous bien une chose : quelle que soit votre situation financière actuelle, même si vous partez de zéro ou du RSA, il y a toujours une solution. Et cette trajectoire commence aujourd’hui.

Laisser un commentaire