Réponse Rapide : La différence entre achat, épargne et investissement tient à la destination de votre argent. L’achat détruit la valeur pour un plaisir immédiat. L’épargne conserve la valeur pour votre sécurité (Livret A). L’investissement multiplie la valeur sur le long terme (Bourse, Immobilier) en acceptant une part de risque. Pour s’enrichir, il faut limiter le premier, automatiser le second et maximiser le troisième.

En tant que fonctionnaire, j’ai la chance d’avoir un salaire qui tombe chaque mois à date fixe. C’est une sécurité incroyable, mais c’est aussi un piège : avec un revenu plafonné, chaque euro qui sort de mon compte doit être placé au bon endroit.

Pendant longtemps, j’ai fait l’erreur de tout mélanger. Je pensais qu’acheter une voiture récente était un « investissement » et que laisser 10 000 € sur mon compte courant était de « l’épargne ». C’est faux. Pour passer du rouge au vert, vous devez comprendre que votre argent ne peut prendre que trois directions.

Pourquoi est-il crucial de faire la différence entre ces trois mouvements ?

Si vous ne distinguez pas ces trois piliers, vous risquez de stagner financièrement. Imaginez un seau percé : vous avez beau verser de l’eau (votre salaire), il ne se remplit jamais. Comprendre la différence, c’est boucher les trous et installer une pompe automatique.

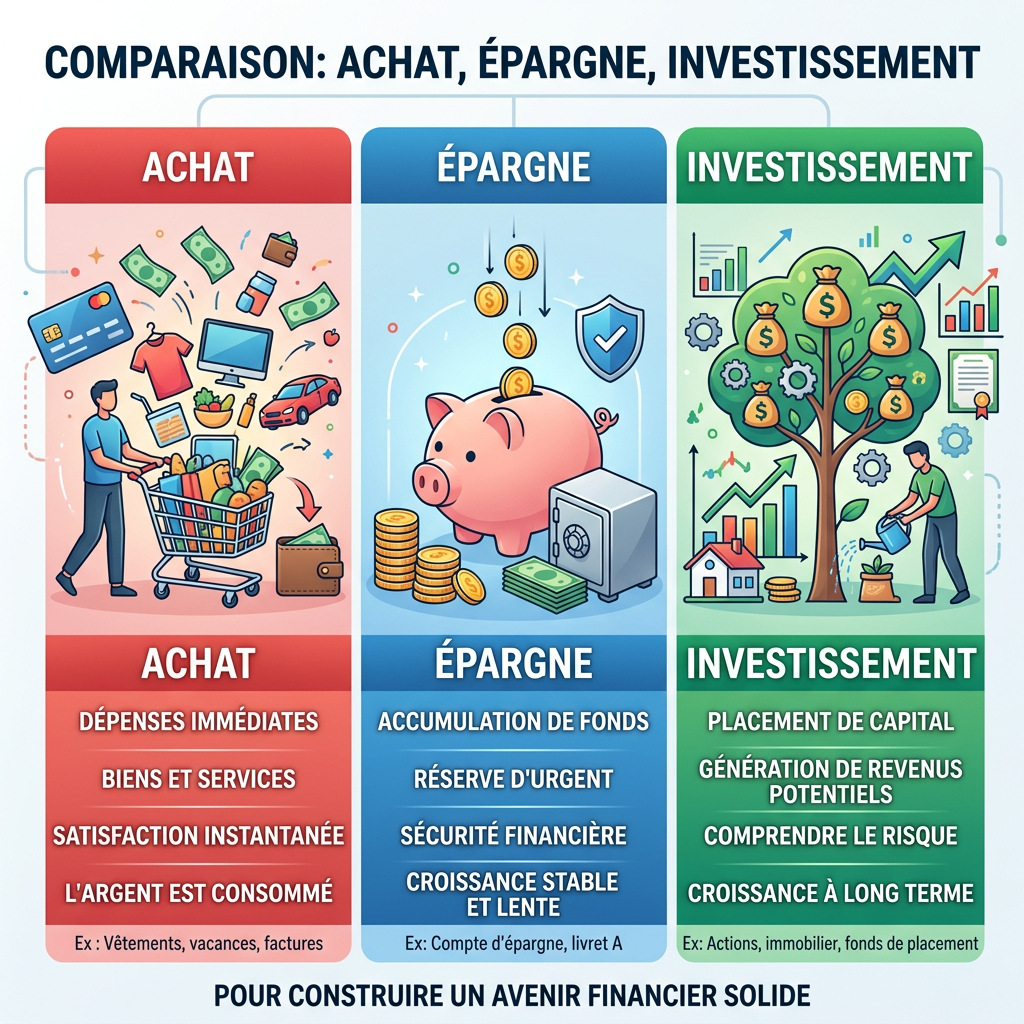

1. L’Achat : L’argent qui s’en va pour toujours

L’achat, c’est l’échange de votre argent contre quelque chose qui perd de sa valeur avec le temps. C’est comme une glace au soleil : vous en profitez tout de suite, mais elle fond et finit par disparaître.

- Le but : Un besoin (loyer, nourriture) ou un plaisir (cinéma, vêtements).

- Le résultat : Votre richesse diminue immédiatement.

- Le piège : La voiture. À l’instant où vous quittez le garage, elle perd déjà une partie de son prix. C’est un outil de confort, pas un outil de richesse.

2. L’Épargne : Votre bouclier de sécurité

Épargner, c’est mettre de l’argent de côté pour ne pas y toucher. C’est votre roue de secours. On ne cherche pas à devenir riche ici, on cherche à bien dormir la nuit.

- L’image : C’est une batterie de secours. Elle ne crée pas d’énergie, mais elle vous sauve quand il y a une coupure de courant (panne de chaudière, imprévu).

- Le rendement : Très faible. Le Livret A ou le LDDS protègent à peine votre argent contre l’inflation (le petit monstre invisible qui augmente le prix du pain chaque année).

- Le risque : Zéro. Votre capital est garanti par l’État.

Le Point de l’Expert MBFA : L’Arbitrage Risque/Rendement

En finance, nous utilisons le concept du « Triangle d’Or » : Sécurité, Rendement, Liquidité. L’épargne classique (Livret A, Fonds Euro) privilégie la sécurité et la liquidité (disponibilité immédiate). Cependant, en phase de taux réels négatifs (quand l’inflation dépasse le taux du livret), l’épargne « statique » vous fait perdre du pouvoir d’achat. C’est là qu’intervient l’allocation d’actifs pour diversifier vers l’investissement.

Pourquoi l’investissement est-il le seul moteur de votre richesse ?

Investir, c’est utiliser votre argent pour acheter des « machines » qui fabriquent d’autres pièces de monnaie. C’est comme planter un pommier : au début, c’est une petite graine, mais un jour, il vous donnera des fruits sans que vous n’ayez plus rien à faire.

- Le but : Faire travailler votre argent à votre place.

- Les outils : Le PEA (pour les actions), l’immobilier, ou les ETF.

- Le risque : Il existe. La valeur peut baisser (la volatilité, comme les vagues de la mer qui montent et descendent), mais historiquement, sur 10 ans, le marché monte toujours.

Le match des finances : Tableau récapitulatif

| Caractéristique | Achat | Épargne | Investissement |

| Valeur du capital | Disparaît / Baisse | Garanti (Sécurité) | Fluctue (Risque) |

| Objectif | Plaisir / Besoin | Tranquillité | Croissance / Liberté |

| Rendement | Nul | Faible | Potentiellement Fort |

Laisser un commentaire